安徽银行招聘网同步网络考试动态信息:2021年注册会计师考前必知之《审计》(二)。更多关于注册会计师考试,注册会计考试必知,注册会计之审计,网络的信息的内容,请关注安徽银行招聘网,安徽华图金融:anhuijinlingren和交流群( )获取更多招考信息和备考资料。

)获取更多招考信息和备考资料。

审计目标

审计目标分为审计的总体目标和具体审计目标。

(一)审计的总体审计目标

在执行财务报表审计工作时,注册会计师的总体目标是:

(1)对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;

(2)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

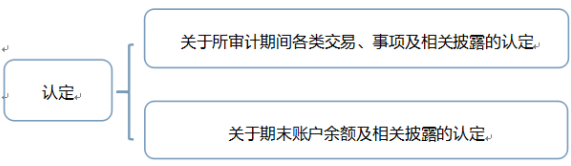

(二)认定与具体审计目标【客观题,主观题】

认定的类别:

| 与利润表及其相关披露相关的认定 | 与资产负债表及其相关披露相关的认定 |

| a)发生【高估】 | a)存在【高估】 |

| b)完整性【低估】 | b)完整性【低估】 |

| c)准确性 | c)准确性、计价和分摊 |

| d)截止 | d)权利和义务 |

| e)分类 | e)分类 |

| f)列报 | f)列报 |

审计基本要求

(一)遵守审计准则

(二)遵守职业道德

(三)保持职业怀疑

(四)合理运用职业判断

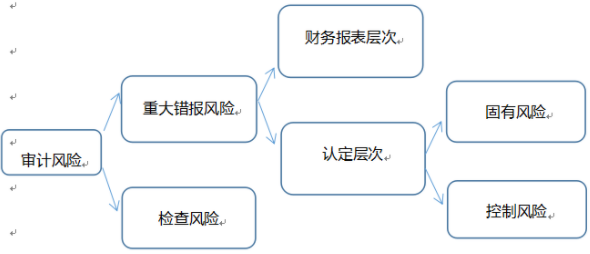

审计风险

结论:

两个独立于:重大错报风险独立于财务报表审计;固有风险独立于被审计单位内部控制。

两个取决于:控制风险取决于内部控制设计的合理性和运行的有效性;检查风险取决于审计程序设计的合理性和执行的有效性。

强调两个不为零:由于审计的固有局限性,检查风险不为零;由于内部控制的固有局限性,控制风险不为零。

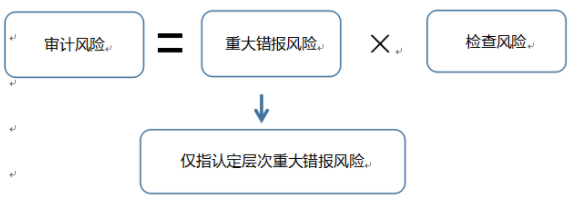

审计风险模型

在既定的审计风险水平下,可接受的检查风险与认定层次重大错报风险的评估结果呈反向关系。

本文链接:https://ah.huatu.com/2021/0716/2012125.html

——相关推荐——

华图在线APP--全年300+模考|30W+题库|2000+道申论智能批改|看视频 刷考题

以上是2021年注册会计师考前必知之《审计》(二)的全部内容,更多资讯请继续查看:安徽人事考试网(https://ah.huatu.com/)、安徽银行招聘网(https://ah.huatu.com/xys/)。

(编辑:lingyinghua)