安徽银行招聘网同步网络考试动态信息:2021年注册会计师考前必知之《会计》(二)。更多关于注册会计师考试,注册会计考试必知,注册会计之会计,网络的信息的内容,请关注安徽银行招聘网,安徽华图金融:anhuijinlingren和交流群( )获取更多招考信息和备考资料。

)获取更多招考信息和备考资料。

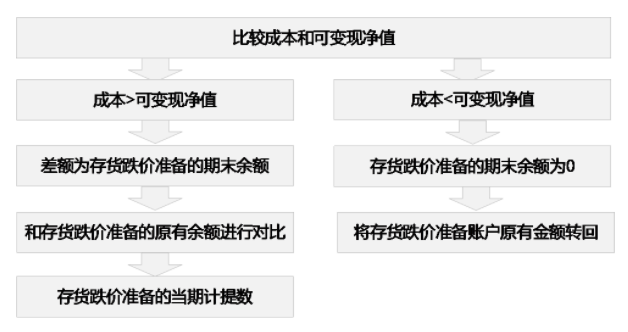

存货的期末计量(★★★★☆)

(一)可变现净值的确定

| 情况 | 公式 |

| 1.直接出售的存货: | 可变现净值=估计售价-估计销售费用和相关税费 |

| 2.需要经过加工的材料存货: | 可变现净值=该材料所生产的产成品的估计售价-至完工估计将要发生的成本-估计销售费用和相关税费 |

【提示】关于售价

| 有合同 | 合同数量以内 | 合同价 |

| 超过合同数量 | 一般市场价 | |

| 无合同 | 一般市场价 | |

(二)存货跌价准备账务处理

| 1.存货跌价准备的计提 | 借:资产减值损失 贷:存货跌价准备 |

| 2.存货跌价准备的转回 | 借:存货跌价准备 贷:资产减值损失 |

| 3.存货跌价准备的结转 | 借:存货跌价准备 贷:主营业务成本(或其他业务成本)【注意结合存货的合并报表处理】 |

存货的清查(★★★☆☆)

| 盘盈的存货 | 批准前: 借:原材料/库存商品等 贷:待处理财产损溢 |

| 批准后 借:待处理财产损溢 贷:管理费用 | |

| 盘亏的存货 | 批准前: 借:待处理财产损溢 贷:原材料/库存商品等 应交税费——应交增值税(进项税额转出)【管理不善导致,其他情况无需转出】 批准后: 借:管理费用(收发计量差错或管理不善) 其他应收款(残料价值、过失人赔偿) 营业外支出(自然灾害非正常原因) 贷:待处理财产损溢 |

固定资产的初始计量(★★★☆☆)

| 取得方式 | 成本计算 | 注意 |

| 外购 | 价+税+费 (达到预定可使用状态前的合理必要支出) | 1.是否需要安装 2.一笔款项购入多项没有单独标价的固定资产 3.分期付款方式 |

| 自建 | 达到预定可使用状态前的合理必要支出 | 1.区分自营方式or出包方式 2.出包方式下,待摊支出的分配 |

| 弃 置 费 用 | 特殊行业的特定固定资产,在初始计量时,应当考虑弃置费用。 一般企业发生的固定资产的报废清理支出不属于弃置费用。 | ||

| 取得 | 借:固定资产 贷:银行存款 预计负债(弃置费用现值) | ||

| 固定资产寿命内 | 借:财务费用 贷:预计负债 | 借:管理费用等 贷:累计折旧 | |

| 弃置费用支出时 | 借:预计负债 贷:银行存款 | ||

| 预计负债变动 | 由于技术进步、法律要求或市场环境变化等原因,特定固定资产的履行弃置义务可能发生支出金额、预计弃置时点、折现率等变动,从而引起的预计负债变动,应按照以下原则调整该固定资产的成本: 1.对于预计负债的减少,以该固定资产账面价值为限扣减固定资产成本。如果预计负债的减少额超过该固定资产账面价值,超出部分确认为当期损益。 2.对于预计负债的增加,增加该固定资产的成本。 | ||

| 高 危 行 业 | 提取安全费用时 | 借:生产成本(或管理费用) 贷:专项储备 |

| 使用提取的安全费用时 | (1)属于费用性支出,直接冲减专项储备: 借:专项储备 贷:银行存款 | |

| (2)形成固定资产的: 借:在建工程 应交税费——应交增值税(进项税额) 贷:银行存款 应付职工薪酬 等达到预计可使用状态时: 借:固定资产 贷:在建工程 借:专项储备 贷:累计折旧 【提示】同时在形成固定资产的当月,一次性计提折旧,同时冲减专项储备。 |

本文链接:https://ah.huatu.com/2021/0716/2012103.html

——相关推荐——

华图在线APP--全年300+模考|30W+题库|2000+道申论智能批改|看视频 刷考题

以上是2021年注册会计师考前必知之《会计》(二)的全部内容,更多资讯请继续查看:安徽人事考试网(https://ah.huatu.com/)、安徽银行招聘网(https://ah.huatu.com/xys/)。

(编辑:lingyinghua)